【独身叔父・叔母】介護と面倒と報酬 甥・姪のやるべきこと【後編】

この記事は、「独身の叔父・叔母の老後の世話・介護」について悩んでいる甥・姪に向けた記事の【後編】です。

【後編】では実際に私が「叔母から最後を託された場合」を想定して、甥・姪の立場でやるべきことを記載しています。

【目指すべきゴール】

⇒報酬をもらい介護を行う

- 独身の叔父、叔母から最後を依頼された時にすべき6つのこと

- 他の相続人から介護報酬を守る方法

【前編】はこちら↓

⇒【独身叔父・叔母】介護と面倒と報酬 甥・姪のやるべきこと【前編】

叔母から最後を託された時にやるべき6つのこと

みなさんも、自身の独身叔父、叔母から最後の面倒を見て欲しいと頼まれた場合を想定して考えてください。

私が叔母から「自分の最後をあなたに頼みたい」と言われた時にやるべきことは次の6つです。⑤の段階で、申し出を受けるか受けないかの判断を行います。

【私がやるべき6つのこと】

- 家族の承諾

- 報酬の算定

- 叔母の資産の洗い出し

- 必要経費の洗い出し

- 採算性の検討

- 報酬の法的担保の実施

①家族の承諾

最初にすることは家族の承諾を得ることです。これが得られなければ「叔母からの申し出を断る」という結果になります。子供は独立しているので相談相手は妻になります。

我が家の方針は、費用+納得のいく報酬が保障されているのであれば「受けても構わない」というものです。

叔母の世話をするのは私の妻

叔母の申し出を受ける場合、「誰が叔母の世話をするのか」が問題となります、これは「私の妻」となります。もちろん私が強制したわけではなく、報酬額を含め妻と話し合い了承を得ています。

叔母の介護が必要となる頃、私はまだ再雇用等で働いている予定なので叔母の面倒を見るのは無理との判断です。

叔母と私の妻との人間関係は

叔母と私の妻との人間関係は良好です。

【前編】にも書きましたが、叔母は祖父母と同居しているので、私の結婚時から妻とは面識があります。その後も、祖父母を含めた親族での集まりでは度々会っているので、妻は叔母の性格もよく知っています。

報酬1000万円は妻が得る

現状は妻が主となり叔母の世話をする予定なので、当然ですが叔母からの報酬は妻に渡します。妻への報酬は1000万円を想定しています。

高いと思うでしょうか?人間関係は悪くないとはいえ、妻にとっては何の血縁関係もない義理の叔母の介護です。

報酬が500万円であれば、「何年かかるか分からない介護の苦労をするぐらいなら、パートで500万稼いでいる方がよっぽど気楽。年間100万でも5年で達成できるし」と妻から断られるでしょう。

②報酬の算定

何年かかるか分からない介護や死後の始末に無報酬で応じることはさすがにできません。

親であれば育ててもらった「恩」がありますが、叔母の場合いくら親しくとも、対価がなければ世話は出来ないというのが私の考えです。

叔母自身も祖父母の介護報酬を得ている

叔母自身も自分の両親(私からすれば祖父母)の面倒を見た報酬を得ています。その対価は、①祖父母の家と②現金1000万円以上です。

私の母と兄(叔父)が相続放棄をして妹(叔母)に遺産相続させました。

報酬1000万円は妥当か

【急募!介護人】

報酬:1000万円

業務内容:1人暮らしの叔母の世話(下記条件参照)

- 業務期間は無期限(叔母が亡くなるまで自動継続)

- 業務内容は入院、介護、葬儀、納骨に関連する業務全般

- 身元引受人

- 必要経費+報酬は叔母持ち、ただし不足した場合は報酬から補填すること

- 業務の途中放棄は不可

どの程度の負担がかかるか分からない状況で、叔母の世話を引き受けるか、受けないかの決断を迫られ、いったん引き受けると何があろうとも追加のお金は期待できません。

想定外の不足分の補填も考慮すると必要経費+1000万円以上の余裕は欲しいと考えています。

お金はあの世に持っていけない

仮に経費+報酬1000万というお金が「叔母の全財産」であったとしても亡くなる叔母にとっては痛くも痒くもないでしょう。お金はあの世に持っていけないのですから。

叔母からすれば全財産をかけてでも自分の最後が保障されている方がこの先、安心して生活できると思います。

③叔母の資産の洗い出し

叔母からの申し出を承諾する前に、叔母の資産を把握しておく必要があります。

現段階では叔母の資産の全容は分かりませんが、叔母自身や母から断片的に聞いた情報をまとめると、次のようなものです。

【叔母の資産状況】

- 年金の支給額は毎月8万円

- 年金とは別に保険金を受け取っており、毎月の生活費は赤字にはなっていない

- 祖父母の遺産として、現金1000万円以上を相続している(正確な額は分からない)

- 祖父母の家を相続して所有している(ローンなし、築45年程度)

- 死亡保険が1500万円かけてある(受取名義人は私の母)

- 現在の預貯金残高について私は知らない

介護には先金(さきがね)が必要、立て替えは厳しい

肝心の預貯金額が私には分かりません。正式に叔母から最後を託された場合は、承諾する前にこの部分を確認する必要があります。

介護や葬儀には先金(前金)が必要です。そのための原資が叔母の預貯金となるので、非常に重要な項目です。

不動産が「負動産」になる可能性

私のもう1つの懸念事項が、現在叔母が住んでいる家です現状でも築45年以上です。

70代の叔母はあと20年近く生きる可能性があります。そうなると、叔母の死後に不動産を処分する場合、築65年の物件になります。

この物件を売却することができるのか。非常に悩ましい問題です。

④必要経費の洗い出し

「叔母の最後(埋葬)まで」にかかる経費を洗い出します。ここの試算を誤ると、受け取る報酬から補填する必要があり、最悪自腹(持ち出し)となってしまいます。

それだけは絶対に避けなければなりません。

叔母の総資産額は決まっているので、「足りないから後から追加して」ということができません。またいったん引き受けた以上、お金が足りなくなったからといって叔母を放り出すこともできません。

叔母の介護年数の設定

経費の算定をする前に、叔母の介護年数を設定しておく必要があります。

「公益財団法人 生命保険文化センター」の調査によると、介護平均年数は4.7年となります。よって、介護年数は5年で設定します。

経費の項目は何があるのか

考えられる経費は、次の4つが考えられます。

【必要経費の項目】

- 医療費

- 介護費

- 葬儀代

- 墓地代

(1)医療費はいくらか

予測は難しいです。病気をしなければ0円ですし、入退院を繰り返した場合はその都度お金がかかります。

概算をつかむための参考として、「厚生労働省、令和元(2019)年度 国民医療費の概況」によりますと、75歳以上の女性の年間平均医療費は約90万円となります。

年間の医療費が90万円として叔母の自己負担額を2割とすれば18万円/年となります。

叔母が80歳~90歳まで10年間に毎年20万円の医療費がかかるとすれば、医療費として200万円が必要となります。

(2)介護費用はいくらか

費用でもっとも大きなウェイトを占めるのが介護費用だと考えられます。介護費用として、老人ホームへの入居費用を想定します。

老人ホームといっても、介護付きから居住タイプまで様々です。住んでいる地域や施設のグレードにより費用は大きく異なります。老人ホームの費用として入居金なし毎月25万円とします。

入居費に回せる収入はいくらか

叔母の毎月の収入は年金の8万円と個人年金保険金です。生活費が赤字になっていないことから、総収入は16万円程度と推測されます。

ただ、年金は終身もらえますが、保険金は決められた期間しか貰えないので、ある日突然収入が半額になる可能性もあります。

老人ホームに入居する場合、叔母の収入から固定資産税等の固定費を差し引いた残りが、老人ホームの入居費用に充当できます。収入16万円のうち、老人ホームの入居費に回せる額を10万円と設定します。

5年間の介護費用は900万円

老人ホームの月額入居費を25万円、入居費に充当できる収入を毎月10万円とすると、5年間の必要費用は、(25-10)×12ヶ月×5年=900万円となります。

(3)葬儀代はいくらか

葬儀代の平均相場は200万円ですが、これは接待費用等も含みます。

叔母は盛大な葬儀は望んでいませんので、最安値の費用でもかまわないでしょう。その場合、100万円以下に抑えることも可能です。

(4)墓地代

現在、叔母は自分の両親のお墓の権利を持っています。叔母の死後はこの権利を兄の子供(甥A,B)のいずれかに渡そうと考えていたのですが、甥Aには娘しかおらず、甥Bは独身です。

残念ながら母方の血筋は甥A,Bで途絶えることになりそうです。そのため、叔母は自分の生きているうちに「墓じまい」をするつもりです。

このようなことから、叔母の遺骨はお寺に預けることになるので叔母の墓地代は0円となります。

必要経費の総額は1200万円

叔母の最後にかかる必要経費の合計は概算で1200万円になることが分かりました。

【必要経費の内訳】

- 医療費:200万円

- 介護費:900万円

- 葬儀代:100万円

- 墓地代:0円

合計:1200万円

⑤採算性の検討

必要経費が1200万円とつかめたところで、改めて採算性の検討を行います。

「③叔母の資産の洗い出し」で記載しましたが、毎月の生活費が赤字になっていないのであれば、祖父母から相続した1000万円が叔母の手元に残っているはずです。

これを必要経費に充当できれば、不足額は200万円となります。

概算では必要経費+1000万円の確保は可能

叔母には死亡保険が1500万円あります。私が200万円を先に立て替えたとしても、死亡保険の受取人を妻とすれば報酬1000万円および立て替え分の200万円を無事受け取ることができます。

さらに300万円余る計算となるので、不測の出費があったとしても対応できるでしょう。

【叔母の介護費用の収支】

〇支出

- 介護費用1200万円

- 妻への介護報酬1000万円

- 総額2200万円の支出

〇収入

- 祖父母の遺産1000万円

- 叔母の死亡保険1500万円

- 総額2500万円の収入

〇差し引き 300万円余る予定

この300万円と叔母が住んでいた家を売却したお金を、相続人である4人(甥A,B、私、弟)で分けることになるでしょう。

この試算は、「叔母の手元に1000万円が残っている」という仮定の話なので、実際に依頼を受けた際に確認する必要があります。

経費が増えた場合や、叔母の手持ち金が少ない場合は、余りの300万円と家を売却したお金で補填することになります。

それでも足りなければ報酬から補填せざるを得ません。

⑥報酬の法的担保の実施

最後に「叔母の財産管理の権利」と「報酬の確保」を行う必要があります。

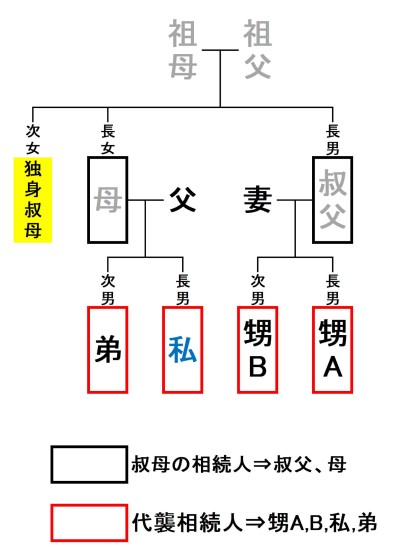

もう一度、血縁関係を記載しますが叔母の兄(叔父)と姉(私の母)が叔母より先に亡くなっている場合、叔母の遺産の相続人は甥A,B、私、弟の4人です。

黙っていても叔母の遺産はもらえる

叔母が遺言等のなにかしらの手続きを行わなければ、叔母の遺産は甥A,B、私、弟の4人で均等に分けることになります。極論すれば、私を含めた4人は叔母の介護をせず見殺しにしても、自動的に叔母の遺産が入ってくる計算になります。

報酬を他の相続人から守る3つの防衛策

私以外の介護を行わなかった残りの3人が、かつて私の母や兄(叔父)が叔母にしたように「叔母の面倒を見てくれたのだから、我々3人は相続放棄します」という考えを持っていれば、これから書くような防衛策を行わなくてもいいのですが、おそらくそうはならないと考えています。

棚ぼたのお金ですし「貰えるものは、もらっておく」と考えるのが普通でしょう。そのため、私が介護を引き受ける場合は「妻への報酬」を他の3人の相続人から法律的に守られた手段で確保する必要があります。そのための手段として、次の3つがあります。

【妻への報酬を守るための3つの防衛策】

- 妻を叔母の死亡保険の受取名義人にする

- 遺言書の作成

- 叔母と妻が養子縁組する

①妻を叔母の死亡保険の受取名義人にする

叔母には1500万円の死亡保険がかけられています。現在の試算ではこの1500万円で報酬の1000万円をまかなうことができます。

そのため、あらかじめ叔母に死亡保険の受取人を私の妻名義に変更してもらえれば、妻は確実に1500万円を受け取ることができます。

②遺言書の作成

叔母に遺言書を作成してもらい、私の妻に1000万円を遺贈すると書いてもらいます。課題は、法的拘束力を発揮する正しい遺言書を作成することです。

万一、遺言書に不備があれば報酬の1000万円を含めた遺産を4分割することになってしまいます。

もっとも介護費用を使い果たした場合、叔母には死亡保険か築65年の古家しか資産がありません。遺言書で遺贈する財産がないのでこの方法はあまり有効ではありません。①の方が効果的で確実と考えられます。

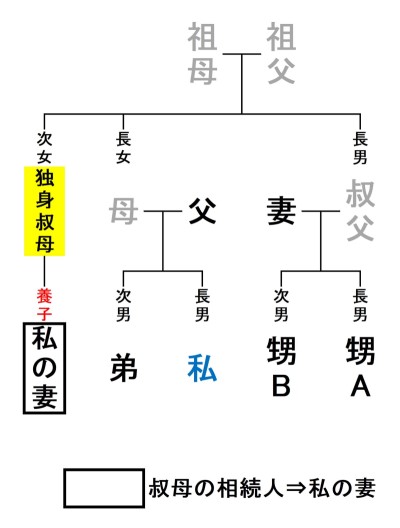

③叔母と妻が養子縁組をする

①、②の方法で叔母の遺産の行先をコントロールすることはできますが、介護中の財産管理に関しては法的担保がありません。

そこで叔母と妻が養子縁組を行えば妻は法律的に「叔母の子供」となるため、財産管理もある程度は自由に行えます。ただし、この場合次の2つの問題が発生します。

(1)甥や弟ともめる可能性

養子縁組を行うと相続の優先順位が変わり、妻1人が叔母の全財産を相続することになります。(下図)

甥A,B、私、弟の4人の相続権は「完全に」失われます。このため叔母の遺産を期待していたかもしれない他の3人の取り分がゼロになります。結果、甥A,B、弟の3人と私がもめる可能性があります。

身内での裁判の可能性

例えば、「私が叔母に私の妻との養子縁組を強要した。」や「叔母はすでに認知症を患っており、養子縁組は無効だ。」と養子縁組の取り消しを求めた裁判を起こされる可能性があります。

【叔母と妻が養子縁組した場合の相続関係】

(2)妻の戸籍が少しややこしくなる

妻の戸籍に叔母が【養母】として記載されることになります。

古い考え方であれば「戸籍が汚れる」といったかもしれませんが、今時戸籍などめったに見ないし、気にもしないでしょう。妻にもそのことは説明済みです。

【苗字の問題は? 養子縁組の注意点】

妻の場合は婚姻により私(配偶者)の苗字に変更となっているので、叔母の養子になっても苗字は変わりません。しかし、立場によっては「苗字が変わる場合もある」ので注意が必要です。

防衛策を講じなければどうなるのか

「そこまでして金が欲しいのか」と思われる人もいるでしょう。

しかし、私は①介護をした人と、②何もせずただ傍観していた人が、「同額の遺産」を受け取れる方がおかしいと考えます。上記防衛策を講じなければ、4人での均等な分割になる可能性が非常に高いです。

寄与分を認めてもらうことは困難だし、手間がかかる。妻の介護はまったくの「やり損」になります。何もしていない甥Aの嫁や弟の嫁の家庭にも同じだけの遺産が配分されるのですから。

【どの防衛策を実行するのか?】

お金を動かしやすいので③がいいのですが、遺産を総取りになってしまうので、他の3人と確実にもめそうで悩ましいところです。

事前に3人に了承を得てから養子縁組をするのが最適解と考えています。

まとめ

非常に長くなりましたが、独身の叔母1人の最後の面倒を見るのか、見ないかを判断するだけで、ここまで検討する必要があります。

この労力だけでも相当なものです。

実際に叔母の介護を引き受けた場合、入院や施設の身元引受人や諸手続きなどの雑務が多数あります。必要経費が想定内で収まればいいのですが、場合によっては介護期間が10年以上など、非常にリスキーな申し出です。

報酬として1000万円は叔母の足元を見すぎと思われる人もいるかもしれません。しかし、自腹のリスクや将来の親族との遺産分割調整の手間や気苦労などを考えれば、法外な金額ではないと考えます。

みなさんにも、独身の叔父・叔母がいて自分が甥・姪の立場であれば将来の立ち回りについてあらかじめ考えておきましょう。

【私の本音】

最後まで読んでいただ人のために、ここに私の本音を書きます。

叔母は私が子供の頃から祖父母の家に同居しており長い付き合いなので、他の3人が断ったとしても、私としては見捨てることは出来ないでしょう。ただし、もらえるお金が残っていれば遠慮なくもらいます。旅立つ叔母には無用の長物となるものですから。

叔母は自分の最後を託す人物を「私か甥B」と決めているようです。なので私も真剣に考えなければなりません。叔母はお金は持っていると思いますが、本当に不足するようであれば叔父や母が健在なうちに対策について話し合う必要があります。

もっとも、私が特別に感じているのはこの叔母だけです。父方にも子供のいない叔父夫婦が2組いますがもう10年以上も会っていませんし、仮に最後を託されてもキッパリと断るつもりです。