【晩婚化と子供】教育費と老後資金への影響 お金が足りないときの対処方法

こんにちは、井上向介です。アラフィフ、サラリーマン、4人家族。子供2人は社会人となり独立。現在、妻と二人で生活しています。

この記事は、「晩婚による教育費と老後資金への影響」について悩んでいる人に向けた記事です。

【こんな悩みありませんか?】

- 結婚が遅かったので、教育費と老後資金を貯められるか心配だ

- 子供が独立してから老後資金を貯める時間がない

- 教育費と老後資金どちらを優先すべきか

結論、優先すべきは老後資金です。しかし教育費との両立も可能です。この記事では、両立を目指す方法について解説します。

- 晩婚化が教育費・老後資金に与える影響

- 教育費・老後資金を貯めるためにやるべきこと

晩婚化で老後資金がピンチに

人生には3つのお金の貯め時があります。①独身時代、②子供が小学生の間、③子供の独立後です。

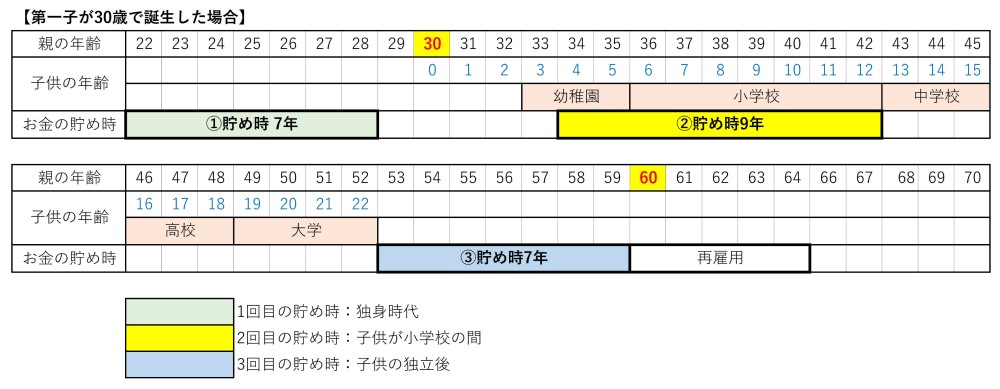

30歳で第一子が誕生した場合のお金の貯め時のパターンは下の表です。3つの時期がバランスよく配置されています。

30歳で第一子が誕生した場合の貯め時

【人生の3つのお金の貯め時】

- 独身時代 ⇒これからの人生の貯金

- 子供が小学校の間 ⇒主に教育費

- 子供の独立後 ⇒主に老後資金

晩婚化でお金の貯め時が変化する

近年は晩婚化の傾向が強くなりつつあります。晩婚化が人生の貯め時にどのような影響を与えるかを考えてみましょう。

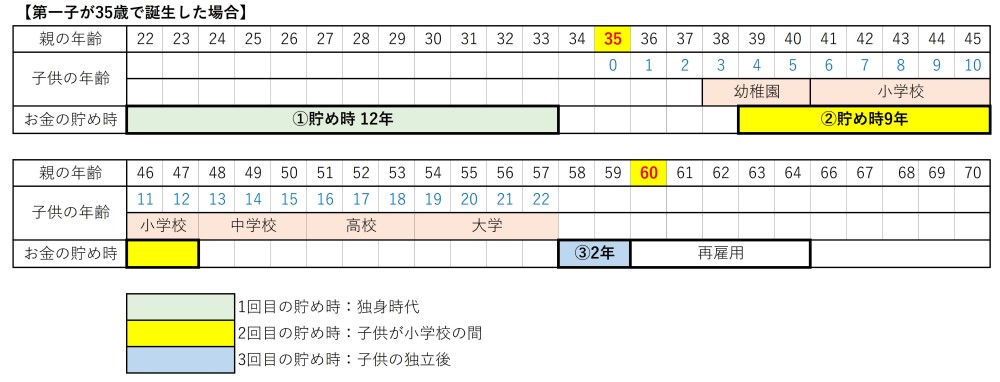

第一子の出産が35歳となった場合のお金の貯め時のパターンが下の表です。

①独身時代の貯め時が5年間伸びた代わりに、③子供の独立後の貯め時が5年間短くなりました。

老後資金を貯める期間がなくなる

「③子供の独立後の貯め時」が5年間短くなるということは、老後資金を貯める期間が減ったことを意味します。

そのため「何らかの方法」でこの減った分のマイナスを補う必要があります。

目標は教育費と老後資金の両立

目標は「教育費と老後資金の両立」です。すでに過ぎ去った独身時代を振り返っても、しかたがありません。

目の前にある材料やメリットを最大限に使って目標達成に向けて進みましょう。

教育費・老後資金に必要な金額を知る

最初に教育費と老後資金がいくらぐらい必要なのかを確認します。

闇雲にお金貯めるより具体的な目標金額を知る方が計画的な行動ができます。

教育費としては高校までの学費は月々の生活費から捻出するとして「大学の学費」にしぼり話を進めます。

大学の学費の必要額:250~600万円

大学の学費は公立か私立かで大きく変わります。国公立では約250万円、私立文系で430万円、私立理系では590万円になります。

【補足】国公立の学費には文系・理系の区別はなくどちらも同じ学費となります。

【大学の学費】

- 国立大学:240万円

- 公立大学:250万円

- 私立文系:430万円

- 私立理系:590万円

老後資金の必要額:個人差が大きい

老後資金の必要額の見通しは、大学の学費のように簡単にはいきません。

各自の職業(自営業かサラリーマンか)や年収、独身か既婚かなどの様々な要因により変化します。

年金の不足額は「2000万円問題」が世を騒がしましたが、生活費を圧縮すれば「会社員・専業主婦」の場合、現状の支給額を維持できれば不足額は約540万円となります。

最終的な優先順位は「老後資金」

どうしても教育費と老後資金の両立が難しい場合は「老後資金」を優先します。理由は老後資金には借入等の回避策がないからです。

仮に教育費を確保できても親の老後資金がなければ、結局は子供に負担をかけることになります。

教育費を貯める方法

教育費(主に大学の学費)を貯める方法として、次の「4つの方法」を活用します。

教育費のあとには老後資金がひかえているので、あらゆる方法を駆使して出来るだけ早く教育費を終わらせましょう。

【大学の学費を貯める方法】

- 小学校のボーナスタイムをフル活用

- 生活費の圧縮

- 学資保険

- つみたてNISAなど(資産運用)

①小学校のボーナスタイムをフル活用

人生で2つ目の貯め時「子供が小学校の間」は、早婚、晩婚に関わらず誰にでも平等に訪れます。また期間が変化することはありません。

この時期は子供にかかるお金の負担も軽く、また期間が6年間もある「ボーナスタイム」です。このボーナスタイムをフル活用しましょう。

⇒【子どもの教育費】「小学生までが貯めどき」は本当か?貯め時の最適解はいつ

②生活費の圧縮

生活費を圧縮すればその分のお金を貯蓄に回すことができます。

生活費圧縮の効果は翌月からすぐにあらわれるので即効性が高く有効な対策です。具体的ないくつかの方法をご紹介します。

(1)携帯電話

格安スマホへの見直しを考えます。格安スマホにすれば月々の利用料金を2,000円以下に抑えることができます。

また、家族4人分を切り替えれば効果は4倍になります。

現状では大手キャリアの系列からも格安スマホが提供されているので、選択肢は十分に広がっています。

(2)車の見直し

「自宅の車使っていますか?」週末に買い出しに行くだけ、というのであれば車を手放すことを検討してはどうでしょうか。

車は維持費だけで年間50万円(月4万円)かかります。買い替え費用を追加すると月々の負担は約6万円(年間72万円)となります。

車を処分すれば、このお金を教育費に回すことができます。

⇒車を手放すと月6万円の節約効果 車のない生活【体験談】 デメリットは?

(3)空いた駐車場で不労所得

車を手放すのが困難な場合は、自宅の駐車場を空いた時間だけ他人に貸し出すことで不労所得を得ることができます。

これにより「毎月の収入を増やす」ことができます。

車を手放した場合は「月極」で貸し出すことも可能で、そうなれば毎月まとまった額の収入を得ることができます。

③学資保険

学資保険は生命保険会社が販売する保険商品です。その特徴は、

【学資保険の特徴】

- 強制的にお金を貯めることが出来る(お金の管理や貯蓄が苦手な人向き)

- 親に万一のことがあれば、以後の保険料の支払いは不要、かつ満額の保険料を受け取れる

- お金が減ることがほぼない(預貯金のように100%保証ではないが、資産運用よりは安定している)

- お金が増えることがほぼない(資産運用に大きく劣る)

晩婚化の影響で、子育てが50代前半までずれ込むことになるので健康面の不安に対して学資保険は有効です。

お金が増えない分、減る確率も低いので安定性を重視される人は学資保険が向いています。

⇒【簡単まとめ】学資保険とは 基礎知識、元本割れ、必要性、デメリット

④つみたてNISAなど

つみたてNISAや個別株なと資産運用は「お金を増やす」ことができます。これは貯蓄や学資保険にはない大きなメリットです。

ただし「増えること」もありますが同時に「減ることも」あります。この部分のリスクを十分理解して活用しましょう。

【資産運用の特徴】

- お金を増やすことができる

- 同時にお金が減る可能性もある

- リスクとリターンおよび資産管理の心構えが必要

老後資金を貯める方法

老後資金を貯める方法としては、次の4つを活用します。

【老後資金を貯める方法】

- 3つ目の貯め時の前倒し

- 年功序列の恩恵を活かす

- 退職金

- 生活費の圧縮の継続

①3つ目の貯め時の前倒し

35歳で第一子を出産した場合、3回目の貯め時が2年しかありません。これでは老後資金を確保するのは困難になります。

そこで子供が大学に入学したら老後資金を貯め始めます。

通常より4年前倒しです。これで老後資金を貯める期間を6年に延ばすことができます。

②年功序列の恩恵を活かす

なにかと批判される「年功序列」ですが、多くのお金が必要な人生の後半に給与が上がって来るのは、ありがたいシステムです。

そのメリットを上手く活用します。

③退職金

老後資金の一発逆転の策として退職金があります。

退職金も年々支給額が下がっていますが、それでも老後資金を大きくカバーすることができます。

ただし、転職している場合は勤続年数の関係上、退職金にはあまり期待できない場合があります。

④生活費の圧縮の継続

引き続き携帯電話や車の所有を見送るなどして生活費を圧縮します。

その他の手段として、ファミリータイプの家を売却し夫婦の「終の棲家」に引っ越すことも選択肢としてあります。

小さな家だと掃除などの管理も楽だし、リフォームする場合も費用も抑えられます。

⇒子供の独立後 老後の住まいはマンションへの住み替えがおすすめな理由

まとめ

子供の大学の学費を確保するまでが大きな山場です。ここをクリアすれば一息つけます。

見通しが立たない未来は不安ばかりが先行しますが、出来ることは不安に負けず着実に「1歩1歩」進むことです。

継続が大きな力になる

お金を貯めるのに「ドカン!」と大きく儲かる魔法のような方法はありません。あるとしたらおそらく、ハイリスク商品か詐欺です。

地味ですがコツコツと継続してそれを積み重ねていくのが確実です。

心に余裕を持つこと

お金の心配ばかりで心に余裕がなくなると、正常な判断が出来なくなります。

その結果、通常であれば避けられるような、楽して儲かる危ない商品にひっかかることになります。

お金の数字にとらわれてパニックにならずに着実に自分が無理なく圧縮できる部分から実施していきましょう。